每年到了繳稅的時刻,不管數學好不好,都一定要讓自己變精明!(握拳!)相信不少爸媽已經耳聞,今年所得稅新制正式上路,但是減稅幅度到底到哪兒?又有哪些族群可以受惠呢?夫妻報稅及扶養長輩、小孩今年的新規定是什麼?

這次我來幫大家收集整理資料,也特別諮詢萬騰聯合會計師事務所 莊世金會計師,製作出詳細圖表及說明,爸媽可以依據自身狀況做試算參考喔!

所得稅新制上路,大幅修改扣除額

今年所得稅優化方案上路,主要修改處有5點:

1.稅率調整

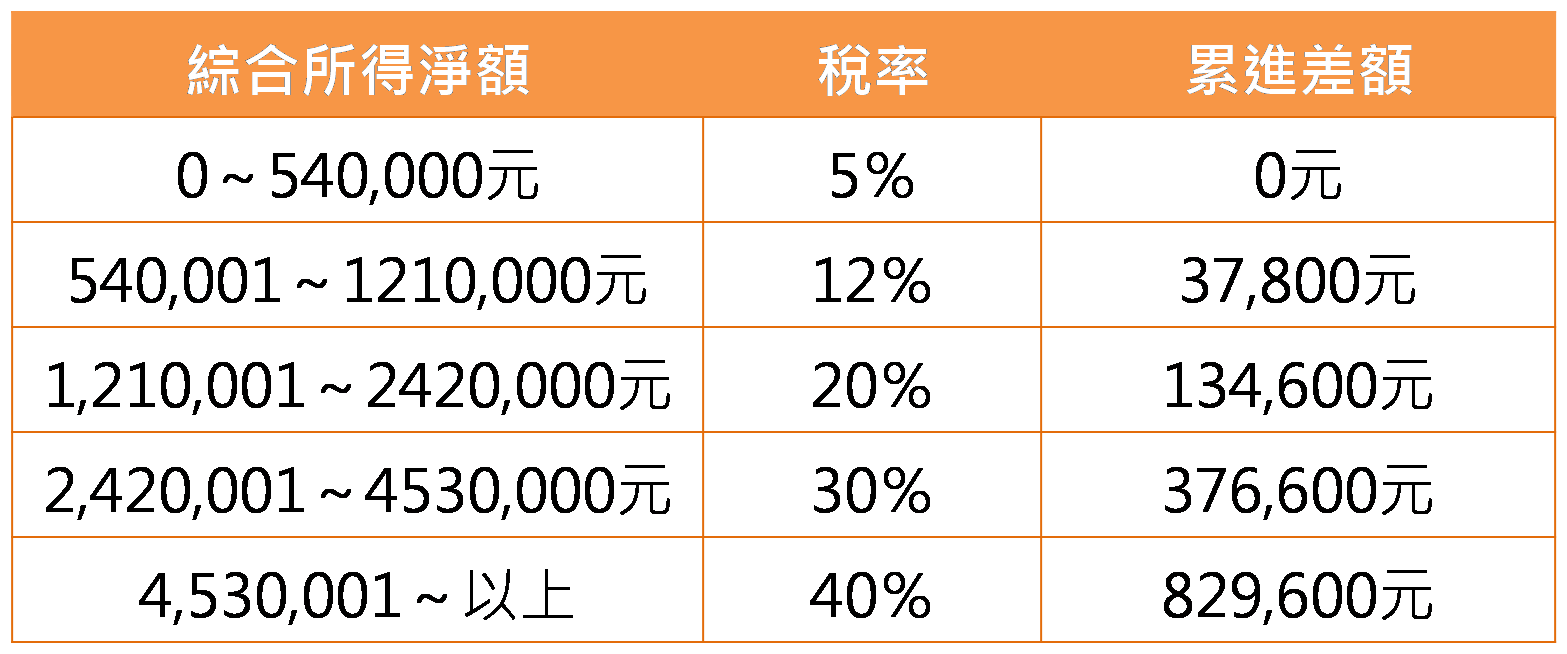

今年所得稅從以往的6個級距,調整為5個級距,刪除所得淨額1031.0001萬的45%稅率,以下為目前的級距表與累進差額。

其中,若是年收入淨額在54萬元以下,那麼搭配的級距就是5%,若是年收入淨額是60萬,則適用12%的稅率,並扣除相對應的累進差額。

舉例來說,若是某甲年收入100萬,而且單身、沒有扶養親屬,那麼他的所得稅金為33240元,計算方式如下:

公式:所得淨額(年收入總額-一般扣除額-標準扣除額-薪資所得特別扣除額)☓級距-37800元

某甲:100萬-8.8萬-12萬-20萬=59.2萬

59.2萬☓12%-37800元=33240元

2.提高扣除額

今年也提高扣除額,分別是標準扣除額與特別扣除額,其中特別扣除額包括薪資所得、身心障礙、幼兒學前特別扣除額,而幼兒學前特別扣除額更從原本的2.5萬提高到12萬,對家中有小小孩的家庭來說更有感,以下為各類扣除額調整狀況。

標準扣除額

單身者:舊制9萬元,新制12萬元

有配偶者:舊制18萬元,新制24萬元

特別扣除額

薪資所得:舊制12.8萬元,新制20萬元

身心障礙:舊制12.8萬元,新制20萬元

幼兒學前:舊制2.5萬元,新制12萬元

3.股利所得課稅選擇

若是有做股票投資的民眾要注意,今年股利所得課稅方式分為兩種,獲配的股利或盈餘可以選擇合併計算或分開計算。

方案1:合併計算

股利所得併入綜合所得總額課稅,並按照股利金額8.5%計算可折抵稅額,每一申報戶以8萬元為限。

方案2:分開計算

股利所得按28%稅率分開計算應繳稅金額,再與其他所得應繳稅額相加,計算總繳稅額,並且一起報繳。

要注意的是,由於稅率定為28%,因此若綜合所得淨額稅率在30%或40%的民眾,應該分開計算較能節稅。

4.調整基本生活費

此外,財政部也調高每人基本生活所需費用為17.1萬,並且明定納稅者與受扶養親屬因維持基本生活所需費用,不得加以課稅。

換句話說,若是每申報戶的綜合所得稅總額扣除「免稅額、標準扣除額、儲蓄投資特別扣除額、身心障礙特別扣除額、教育學費特別扣除額、幼兒學前特別扣除額」(不含財產交易損失及薪資所得特別扣除額),低於或等於17.1萬,就可從當年度綜合所得總額減除。

以下舉例說明:

納稅者:一家六口之雙薪家庭(本人、配偶、1位未滿5歲子女、1位10歲子女、2名未滿70歲直系親屬)

基本生活費:17.1萬☓6=102.6萬

免稅額、有配偶者標準扣除額、儲蓄投資特別扣除額、幼兒學前特別扣除額:8.8萬☓6+24萬+2萬+12萬=90.8萬

基本生活費-(免稅額+扣除額):102.6萬-90.8萬=11.8萬

那麼該申報戶就可從所得總額中減掉基本生活費差額11.8萬元,再計算綜合所得淨額,再依照級距算出應繳之稅金。

※教育學費特別扣除額:指的是納稅義務人子女就讀學歷經教育部認可之國內、外大專以上院校的學費,每人每年最多可以扣除25000元,但若已接受政府補助者,應扣除該補助金額。就讀空中大學、空中專校和五專前3年則不適用本項扣除額。

5.放寬健保費列舉條件

今年健保費列舉條件放寬,以往規定納稅人與被扶養親屬健保費的要保人必須是同一人,現在則改為不同人也可列舉扣除申報。

舉例來說,若是吳老先生的健保費平時由女兒繳納,但若兒子選擇列舉扣除報稅,並申報扶養父親,可先準備好由女兒繳納父親的健保費證明,這樣就可由兒子列舉扣除父親的健保費。

一般而言,若是家中子女都有扶養父母的事實時,建議由最高所得者申報扶養,並列舉扣除報稅,這樣節稅效果會最好。

夫妻報稅,這樣報才最省

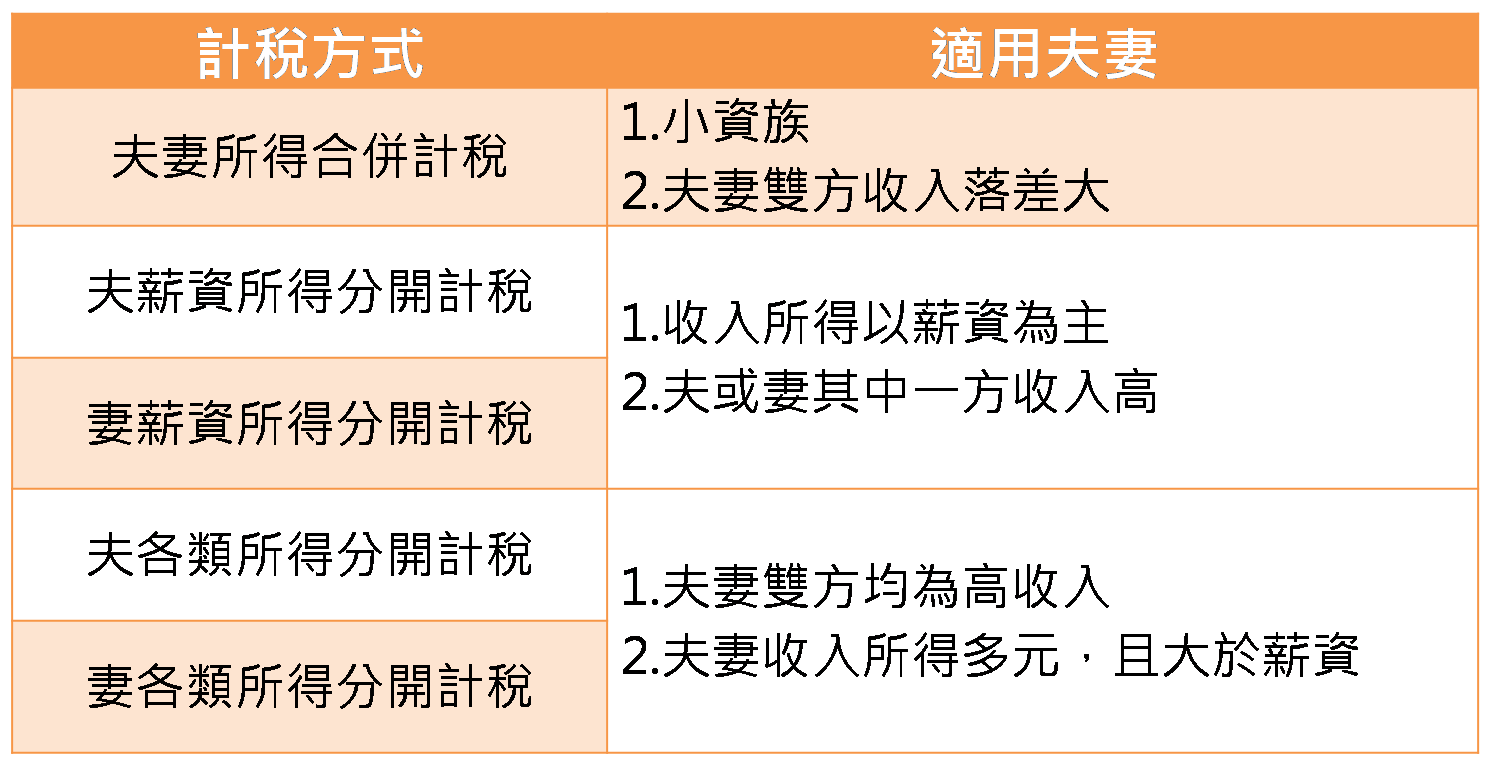

依據所得稅法規定,當夫妻雙方均有所得時,一定要合併辦理所得稅結算申報,但夫妻可就薪資或各類所得分開計算稅額,減輕稅金負擔,只是最後仍需由納稅義務人合併填報在同一份申報書繳納。

不過這樣的報稅方式在排列組合下就有5種,包括:

1.夫妻所得合併計稅,合併申報

2.夫薪資所得分開計稅,合併申報

3.妻薪資所得分開計稅,合併申報

4.夫各類所得分開計稅,合併申報

5.妻各類所得分開計稅,合併申報

建議若是夫妻雙方都有薪資收入,可以將薪資所得分開計算,並且由薪資高者享有撫養親屬免稅額、扣除額,另一方則用配偶方式計算,才能得到最大節稅效果。

若是夫妻雙方都是高收入所得,或是所得來源較多、收入也較高,可以全部分開計稅,再合併申報,才能節稅(可參考下表)。

另外,針對儲蓄投資特別扣除額,每一戶額度為27萬元,屬夫妻共用,由納稅義務人優先扣除,若有剩餘才由配偶申報扣除,但若全戶利息所得未滿27萬元,則各自針對利息所得部分扣除。

扶養長輩或小孩,應注意的事

扶養長輩、親屬或小孩今年也有新規定,以下列舉:

1.受撫養親屬為直系親屬

直系親屬未滿60歲

應檢附無謀生能力的證明(當年度所得未超過免稅額)才可申報扶養,每人免稅額8.8萬。

直系親屬年滿60歲

可直接列報為受扶養親屬,每人免稅額8.8萬。

直系親屬年滿70歲

不需檢附文件,可直接列報為受扶養親屬,每人免稅額為13.2萬。

2.受撫養親屬為子女或兄弟姊妹

受扶養子女或兄弟姊妹未滿20歲

可直接列報為受扶養親屬,每人免稅額8.8萬。

受扶養子女或兄弟姊妹年滿20歲

因就學、身心障礙或無謀生能力,可列報為受扶養親屬,每人免稅額8.8萬,不過要注意的是,「待業」不等於無謀生能力,不可列報為受扶養親屬,否則會被剔除。

3.受撫養親屬為其他親屬

其他親屬例如:叔叔、伯父、舅舅、姪子、外甥等,若要列舉為受扶養親屬,應同居一家、共同生活,並且確實有受納稅義務人扶養的事實,另其條件如下:

受撫養其他親屬未滿20歲

可直接列報為受扶養親屬,每人免稅額8.8萬。

受撫養其他親屬年滿20歲

因就學、身心障礙或無謀生能力,可列報為受扶養親屬,每人免稅額8.8萬。

看完還是看不懂?可以試算嗎?

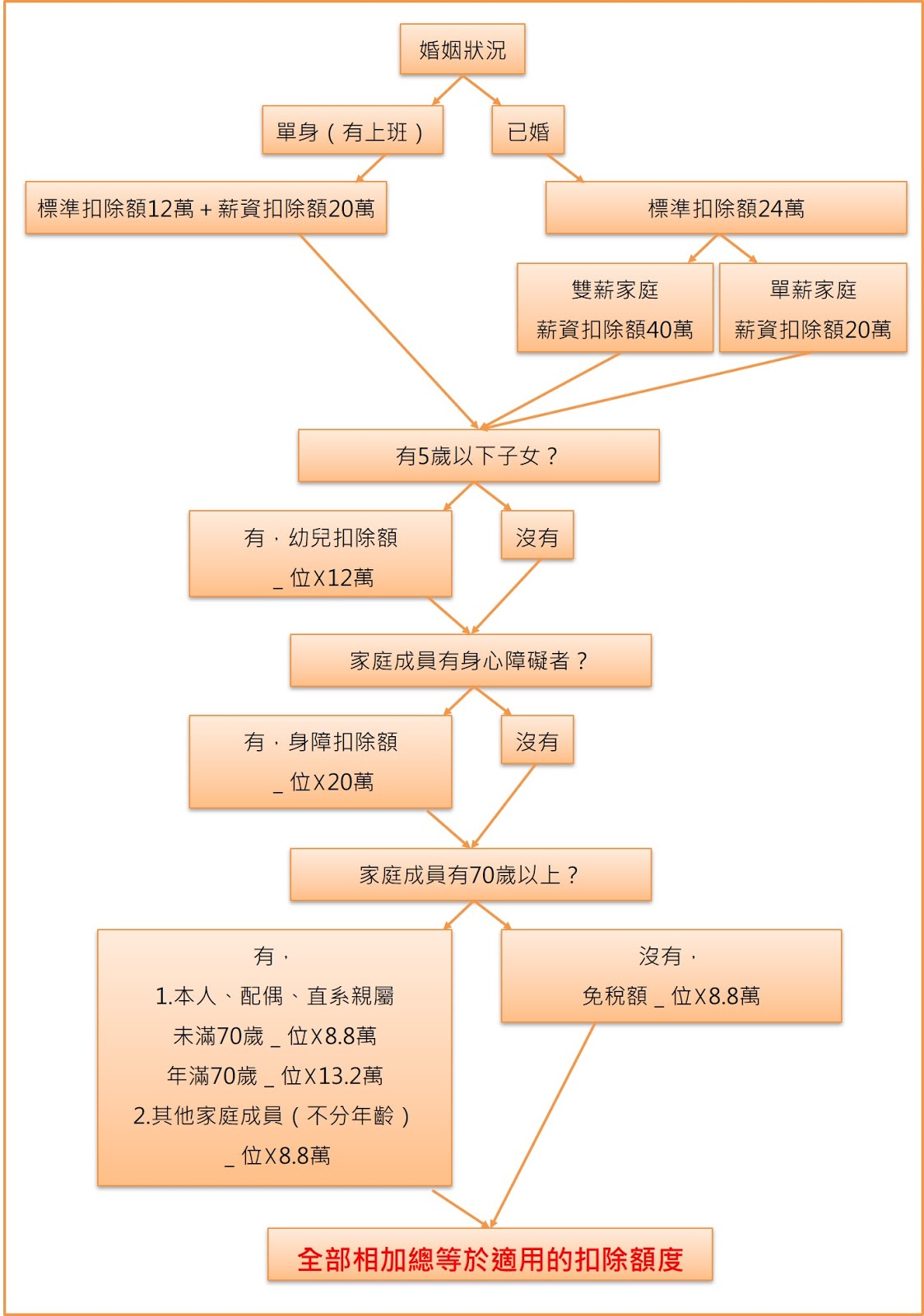

相信看了這麼多的報稅訊息,心中可能還是有疑惑或是不解之處,這次我也做了一張試算圖,爸媽可以依照自身狀況,試算稅額,或是上財政部網站試算所得稅。

試算圖

財政部網站綜合所得稅試算

但若是年薪所得超過免稅額,爸媽也可依照前述節稅資訊,選擇對自己最有利的方式報稅喔!

無留言